НДС при экспорте из России в 2025 году: кто применяет 0%, как подтвердить и заполнить декларацию

Если ваш бизнес работает на ОСНО или упрощенке, при экспорте из РФ в любые страны вы вправе использовать ставку 0 процентов по НДС – правоотношения закреплены в п.1 ст. 164 НК РФ. Упрощенцы же с доходом до 60 млн руб. не платят НДС в принципе. На первый взгляд – ничего сложного, но важно разобраться с нюансами.

Содержание:

- Какие документы нужны для подтверждения нулевой ставки НДС при экспорте

- Возмещение налога при экспорте

- Имеет ли право налогоплательщик отказаться от применения нулевой ставки по НДС при экспорте товаров?

- Заполнение декларации по НДС: нюансы в разрезе экспорта

- Вывод

Какие документы нужны для подтверждения нулевой ставки НДС при экспорте

Набор варьируется, исходя из направления, куда экспортируется продукция – в ЕАЭС или в другие страны. Однако есть и общая черта – бумаги следует подать до истечения 180 дней после таможенной процедуры.

Перечень документов на подтверждение ставки НДС 0% при экспорте установлен ст. 165 НК РФ.

Для ЕАЭС

Потребуются:

- договор поставки;

- накладные на вывозимую продукцию;

- заявление, содержащее отметку налогового ведомства государства, куда ввозите продукцию.

Есть и альтернативный способ, как при экспорте товаров в Беларусь и другие страны союза из России подтвердить ставку НДС 0% – подготовить перечень заявлений о ввозе (при наличии данных на портале ФНС). Для этой цели применяется сервис «Офис экспортера».

Для других государств

Потребуется только электронный реестр, куда включены данные из деклараций и контрактов.

Оформление реестра таможенных деклараций для подтверждения 0% ставки НДС при экспорте доступно в уже упомянутом «Офисе экспортера», ПО «Налогоплательщик ЮЛ» или в учетных программах.

Возмещение налога при экспорте

Соответствующее право применяется (или нет), исходя из используемого экспортером налогового режима:

- ОСНО или упрощенка с нулевой или обычными ставками – вычет доступен сразу и не зависит от того, подтверждалась или нет 0% ставка. При превышении вычетом налога, предъявляемого покупателям в РФ, доступна сумма к возмещению.

- Упрощенцы на льготных 5% или 7% – производится начисление 0% на экспортные нагрузки, но возмещение недоступно.

Имеет ли право налогоплательщик отказаться от применения нулевой ставки по НДС при экспорте товаров?

Такая возможность есть, но сначала разберемся, для чего это в принципе нужно.

Представим небольшую компанию, осуществляющую продажи по России. В какой-то момент к ней обращается потенциальный покупатель из ближнего зарубежья, поскольку закупить из РФ будет выгоднее, чем по месту. Опыта с экспортом у российской компании нет, но на кону выгодная сделка. Чтобы не собирать перечисленные выше перечни документов (иначе говоря, сократить бюрократию), бизнес решает не применять ставку 0%. Само собой, при этом он переведет в госбюджет стандартные 20%.

Установленной формы заявления нет – подается в свободной в вашу ИФНС. Срок – до 1 числа месяца квартала, когда вы намерены отказаться от ставки 0 процентов. Если экспортная процедура намечена на октябрь, заявление следует подать до 1 октября.

Следует учитывать, что рассматриваемое право применимо исключительно при ввозе на территорию государств, не включенных в ЕАЭС.

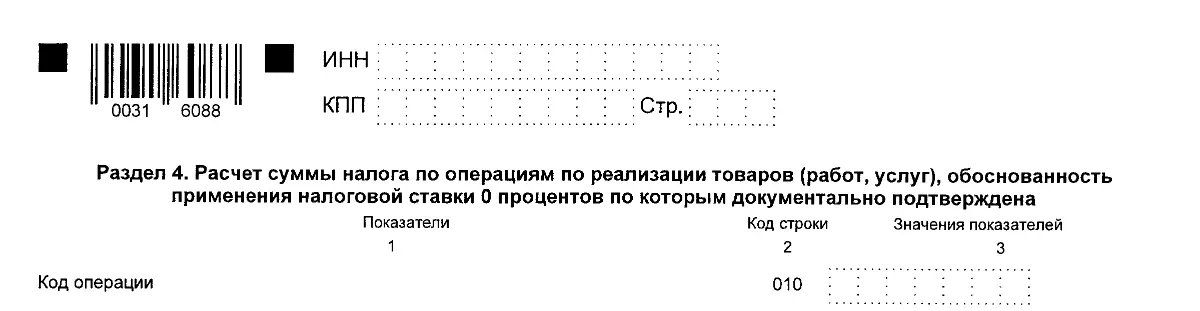

Заполнение декларации по НДС: нюансы в разрезе экспорта

Актуальный бланк декларации приведен в приказе ФНС № ЕД-7-3/989@. Срок подачи – до 25 числа месяца, наступающего за кварталом, по которому отчитываетесь. Кроме титульной страницы мы заполняем разделы 1, 3, 4, 8, 9.

Раздел 1 включает сведения о налоге, подлежащем уплате в госбюджет, в разделе 3 детализируем налог, исходя, из применяемых ставок, раздел 4 затрагивает нулевую ставку (подробнее расскажем ниже), а 8 и 9 предусмотрены для внесения данных из книг покупок и продаж.

Возвращаемся к разделу 4 в декларации по НДС и обращаем внимание на первую строку (010) – сюда необходимо внести код вида операции при экспорте по ставке 0 процентов.

Коды берем из раздела III приказа ФНС. Например, если объект экспорта – несырьевая продукция (не прописанная в п. 2 ст. 164 НК РФ), в декларации при экспорте по нулевой ставке следует выбрать код 1010410.

Может возникнуть вполне закономерный вопрос: какие коды ставить в декларации по НДС при экспорте в Беларусь, Казахстан и на территории иных членов союза? Единого ответа нет – код зависит от типа ввозимой продукции и берется из уже упомянутого раздела III приказа ФНС.

В строке 020 указываем налоговую базу, 030 – налоговые вычеты, 040 – ранее исчисленную сумму налога, 050 – ранее принятый к вычету налог.

Вывод

Ставка 0% при экспорте из РФ в 2025 доступна для бизнеса на ОСНО и упрощенке – требуется документальное подтверждение до истечения 180 дней после таможенной процедуры.

Для стран ЕАЭС и других государств перечень документов различается, а оформление упрощается через сервис «Офис экспортера».

Возмещение НДС доступно для ОСНО и упрощенки на нулевой и стандартных ставках, но неприменимо упрощенцами при льготных 5% или 7%.

Отказаться от 0% можно, но только для экспорта в страны вне ЕАЭС.